【看中國2021年4月2日訊】拜登已經在匹茲堡宣布他宏偉的美國基建計畫。

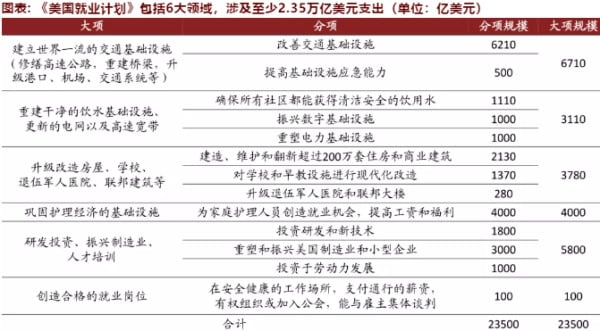

實際上,這份計畫中,不僅包含傳統基建,還有各種綠色基建,體現了拜登政府的環保理念。另外也涉及振興製造業、加強基礎研究等方面的支出,總金額為2.35萬億美元,小於此前高盛研究報告中估計的4萬億美元。

美國的新《就業計畫》包括六大領域,至少涉及2.35萬億美元支出(單位:億美元)

除了《就業計畫》之外,拜登還宣布了重磅的稅收改革政策,其中包括:

公司稅提高的28%;跨國公司徵稅最低提高到21%;防止企業跨境逃稅避稅;取消外包企業的稅收抵扣;取消化石能源行業的稅收優惠;消除知識產權的稅收漏洞;擴大稅務機關對企業的審計……

白宮預計,如果這些徵稅部分得以通過,將在未來15年內增加聯邦政府稅收收入約2萬億美元,基本等同於基建部分的總支出。

早在高盛提前預測拜登的基建計畫之後,很多市場上的分析師認為,有了額外的4萬億美元刺激,美股將再次得到上漲的強大動力,整體上美股的牛市將繼續。

我完全不同意這種看法。

之前曾說過,美股牛市為什麼已經基本到了盡頭。

今後的美股,可能還有很多波的反彈什麼的,個別指數甚至偶爾創一個新高什麼的。但整體而言,過去2年內那種連著屢創新高的美股牛市,已經結束了。

如此巨大的財政支出,為什麼不能給美股的牛市續命?

過去一年的美股大牛市,源於疫情把美股砸出來了一個深坑。在這個基礎上,雖然多數公司的盈利可能會受到疫情影響,但以大型網際網路科技公司為代表的整體企業盈利,並不會受到疫情的長期影響。而且,疫情之下,人們訪問網路的需求更迫切,停留在網上的時間和活動都會大幅度增加,這對於科技公司的未來盈利,是有好處的。

某種程度上說,這一輪疫情的爆發,反而讓這些網際網路科技巨頭得以體現優勢,相當於疫情催熟了這些公司,讓它們提前發展到極致,從而得到了額外的紅利——而這正是美股過去一年持續上漲的市場基礎。

另一方面,美聯儲史無前例的流動性兜底,一個月印出來2008年以前200年的鈔票總和,給市場注入了海量的資金;與此同時,美國政府則不遺餘力地把這些海量的資金灑向美國的企業和個人——這導致了疫情之下,美國人的錢不僅沒有減少,反而大幅度增加,無數的錢就這樣湧入股市。不缺吃、不缺穿,還被政府持續大量發錢的美國人,推動美股三大指數迭創新高。

股市會漲,並不不僅僅因為美聯儲印錢。如果印錢就能推動股市一直漲,那麼辛巴威股市應該世界第一,委內瑞拉屈居第二……

股市能不能漲,歸根結底在於股票的收益和誰來比。

股市會漲,是因為大多數人和錢都認為,股票比其他資產更值得購買。特別是大型科技公司的股票,相當於對這個世界關鍵生產資料的控制權和收益權,所以這些公司的股票都受到了追捧,越來越多的人願意以更高的價格買入股票,所以美股就不斷上漲,體現出來就是牛市。

但是,再好的股票,若價格高到了一定程度,也會讓人望而卻步。

比方說,國內眾所周知的茅台,其可預見的未來,每年股息分紅能達到20元,該股票原本價格200元,現在漲到了2000元,你說還能漲,能漲到哪裡去?漲到20萬元每股麼?

過去一年美股雖然都在漲漲漲,但,以標普500指數過去12個月的滾動EPS(每股盈利)來看,反而是從歷史最高點滑落的:2019年,EPS為142元;2020年,EPS為99元。

好吧,我們相信,美股是受到了疫情影響,所以2020年的EPS異常,從2021年之後,就能恢復從前。

但標普500的價格,可是比2019年底還要高出來很多很多呢!2019年底的標普500指數:3695點;現在的標普500指數:3970點,漲了近10%。

綜合考慮規模、安全性和流動性,不考慮現金的話,當今世界最主要的資產有3類:股票、債券、房地產。再進一步考慮流動性,金融資產其實只有兩類:股票和債券。

我曾經無數次強調,美國十年期國債收益率,代表著市場的美元利率水平,是全球各種大類資產估值的基礎,人們願不願意買美股,核心就是看其收益與國債收益率的對比。

2020年疫情之下,推動美股持續上漲最重要的動力,就是因為美國國債收益率被美聯儲強行壓低到歷史最低水平。但2021年以來,美債收益率迅速抬升,目前已經超過2020年初的水平。

美債收益率暴漲,以標普500指數為代表的美股,卻比2019年底的價格還高——2019年底是3695點;現在是3970點。

對比一下就明白,以標普500指數為代表的的股票,相對而言吸引力已經大大降低。

另一方面,在疫情的催熟之下,美國大型科技公司的增長性卻已經觸及天花板,不管是蘋果、谷歌、微軟、亞馬遜還是臉書,其用戶規模基本都達到了極值。除個別院高牆深的國家外,全世界能看懂英文字母又有點兒支付能力的人,幾乎都變成了這些公司的用戶(甚至看不懂英文字母的人都已經成為了這些科技公司的用戶)。這意味著這些公司的原有業務,基本都喪失了增長性,你還讓這些公司的股價怎麼增加?

最根本的是,拜登的這個2.35萬億美元,與2020年的美聯儲印錢美國政府直接發錢還大不一樣。

根據拜登的報告,這2.35萬億美元,有3000億美元依賴於美國政府的借債——這就意味著美國國債供應量增加,憑空增加債券,美國的國債收益率很可能維持在目前的較高價位,這對股市而言是個偏負面的消息。

更重要的是,這2.35萬億美元中的2萬億,來自對企業和富人的稅收——增加稅收,意味著企業的稅後收入降低:同等盈利條件下,會降低大多數企業的EPS,這對企業可謂是個再明顯不過的負面消息。

另外,拜登的這2.35萬億美元,可不是像前面的那5萬億美元,嘩啦一下子全部發下去,而是要在拜登的任期內慢慢釋放,除了個別基礎設施建設類股票外,對美股的刺激作用非常有限。更重要的是,從歐巴馬到川普(特朗普),再到拜登,每一屆美國政府都雄心勃勃地說要搞基礎設施建設,但都是虎頭蛇尾,不了了之。

為什麼會這樣?

因為,美國是聯邦制國家,地方政府並不隸屬於聯邦政府,行政管理什麼的,也和聯邦政府基本沒有關係。不像中國,地方政府都隸屬於中央管轄,中央一聲令下,從行政管理再到錢、財、物、人都配備完整,基建就可以推進下去。

更重要的是,用美聯儲的印鈔機,從全世界民眾那裡收鑄幣稅,然後發給美國人,這樣收買選票的好事兒,從川普到拜登,當然都積極主動、立即實施。但是搞基建這事兒,從設計到施工,到管養維護,會涉及到各個州的土地、人工、稅收、環境等等一系列問題,有無數的麻煩事兒要處理……這麼多事兒,干好了,大家都覺得是應該的,有一件干不好,就會被民眾罵得狗血噴頭,還要和地方政府扯皮。

簡單總結,拜登的2.35萬億美元不能為美股牛市續命的原因如下:

1)經過2020年的天量放水之後,美聯儲和財政部目前容忍國債收益率抬升,接下來依然還是要放水,但放水的速度主要是配合財政部國債發行,而不是給美股這樣的資產提供動力;

2)相比較十年期國債收益率,美股風險溢價率目前處於歷史最低(1%)水平,根本不足以補償持有股票所產生的風險;

3)目前的標普500估值很高,但美股的權重股如蘋果、亞馬遜、微軟、谷歌、臉書等大型科技公司的增長,明顯已經觸及天花板,喪失了增長性,高估值下的資產價格運行是逆水行舟,不進則退,盈利喪失增長性,資金自然就會撤出,這會導致幾乎所有風險資產下跌;

4)2.35萬億美元很大一部分要靠稅收,這對於企業稅後盈利,是個明顯的利空。

最近,關於Bill Hwang中概股基金爆倉的事情證明,當市場上的一些大玩家想要退出市場,因為其體量太大,所以總是要悄無聲息地出貨才好,而且要提前營造出一副市場仍然欣欣向榮的樣子,鼓勵大家趕緊買入接盤……

拜登的4萬億美元大基建計畫,會如何如何促進美股大漲,這樣的分析,聽起來怎麼都像是有人為了完成大體量的最後一輪收割,給大多數投資者營造的一個大陷阱。

實際上,忽略不那麼要命的東西,當前的世界可以總結為G2,美國提供穩定的信用(包括美元、糧食、原油等),中國提供穩定的商品生產——因為生產端比較敏感,所以中國經濟指標領先於美國,中國的股市其實也領先於美股,每一次都是中國股市先進入熊市,然後,美國的股市才會進入熊市,例如2007年、2015年……

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。