【看中國2021年3月24日訊】從過去15年各類資產的總量及其佔比變化趨勢看,中國居民的資產配置有以下三個特徵:對房地產的持續超配、金融資產比例的逐步上升,以及金融資產配置向股票及理財產品傾斜。

房地產在中國居民資產中價值佔比較高的主要原因:首先,過去15年中國的城鎮化率快速提高,加上長期流動性過剩,大量超發貨幣流入土地市場,從而推高房價;其次,資本跨境流動的管制和金融市場不夠成熟也是導致中國居民的資產配置過度依賴不動產的原因。

人口老齡化將導致未來金融資產在居民資產配置結構中的比重上升。同時風險資產在金融資產中的佔比將趨於下降。

一、中國居民資產配置的三大特徵

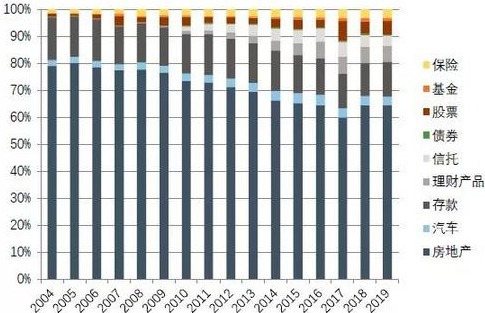

2004年以來,從各類資產的總量佔比變化趨勢看,中國居民的資產配置有以下三個特徵:1. 對房地產持續超配。2019年房地產在居民資產總額中佔64.38%;2.金融資產比例的逐步上升,從2004年的18.79%提高到2019年的32.33%;3.金融資產配置中存款佔13%左右,股票和理財產品佔11%左右,信託、保險、基金相對佔比較小。

中國居民過去十幾年裡的資產配置結構(數據來源:Wind)

2010年以來,不動產在中國居民資產中的比重逐漸下降。但其佔比仍然超過60%,遠高於日美等國的平均水平。

二.房地產在中國居民資產中價值佔比高的主要原因

過去15年是中國城市化高速發展的黃金時期,城鎮化率從39.8%提高至60.6%,在快速城鎮化的宏觀背景下,基礎建設和房地產投資成為經濟增長的引擎,地方政府債務大幅提升的同時市場上出現長期流動性過剩情況,房地產在其中扮演了蓄水池的角色,大量超發貨幣流入土地市場,從而推高房價,而水漲船高的房價自然吸引居民的資產配置偏好向不動產傾斜。貨幣洪水推升房價是中國居民資產中房地產高比重的核心原因。

此外,資本跨境流動的管制和金融市場不夠成熟也是導致中國居民的資產配置過度依賴不動產的原因。一方面,由於資本項目不開放,居民缺乏海外投資渠道;另一方面,國內金融衍生品市場品種單一,門檻較高,導致國內金融資產的可選餘地較小,回報率也相對較低。這些都對金融投資活動的擴張與發展產生了制約作用。與此同時,從2009至2019年,全國房價年平均漲幅為7.21%,其中一線與部分二線城市房價漲幅遠高於滬深300指數年均11.8%的增速。

三、金融資產在居民資產中的佔比在逐步提高

2004年以來,隨著中國居民財富積累和資本市場的規模擴張,金融資產尤其是高收益風險資產在中國居民資產配置中的佔比逐年提高。

首先,在需求層面上,人口老齡化使得金融資產的配置需求快速擴張。從日本、美國的經驗來看,不動產在居民資產中的比例隨青年人口比例的下降而逐年下行,與之相對則是金融類資產佔比的提升。

其次,隨著中國資本市場制度改革開放提速,資本雙向流動更加方便快捷,投資工具和產品日益豐富,2010年以來,包括量化私募在內的多類私募產品、公募FOF及MOM、REITs等財富管理產品相繼推出;公募產品數量激增,基金投資渠道也趨於分散和多元化。在市場規模方面,自2015年以來,A股上市公司總數5年內翻1.3倍,市場容量大為擴張。

此外,由於居民對外投資的限制沒有完全放開,目前中國官方儲備佔國際投資資產的比例長期超過40%。隨著港股通、滬倫通、中日ETF互通等渠道和產品的拓展,以及QDII2試點的開放,私人部門的對外證券投資路徑將會不斷豐富,海外有價證券投資佔居民資產配置的比重也會相應提高,這些都將進一步促進中國居民對金融資產配置的加碼。

四、風險資產在金融資產中的佔比將趨於下降

隨著宏觀經濟發展增速放緩與人口老齡化程度的加深,整個社會的投資風險偏好將趨於下降。為養老而進行預防性儲蓄與投資成為不受利率因素影響的剛性需求,最終導致資金對高風險資產(如股票和權益基金等)的配置比例下降,同時對保險、養老金、固定存款等金融產品的投資比例上升。美國和日本的居民金融資產配置比例差異佐證了這一規律。

綜合考慮中國居民的資產配置偏好和目前的人口結構,未來中國居民的大類資產配置結構有可能類似於美國,即20%現金類資產(包括存款、貨幣基金)、40%股票、債券和權益類基金等中高風險增值類資產與40%保險、養老金等低風險資產。

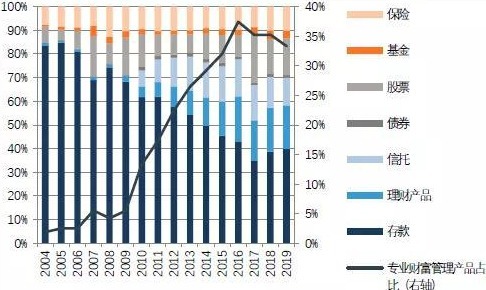

過去十幾年資產管理在中國居民的金融資產配置佔比不斷提高

(專業財富產品包括基金、信託和銀行理財產品。來源:Wind)

此外,隨著金融市場體系的不斷成熟,二級市場可交易品種逐漸多元化與複雜化,對於投資者專業性的要求不斷提高。居民部門未來在進行風險資產配置時對專業管理人的需求將不斷提升。2004至2019年,資產管理在家庭理財配置中的佔比不斷提高(上圖)。隨著金融資產投資的進一步活躍、銀行的結構性存款類產品退出市場,家庭財富更多向基金、信託等資管產品流動將是大勢所趨。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。