2021年初,中國CPI權重調整的風聲已經放出……(作者博客)

【看中國2020年11月30日訊】2021年初,中國的CPI權重將迎來再一次大調,權重調整的風聲已經放出:房子、甚至股票,將被納入CPI考量……聞弦歌而知雅意!

懂了!

01 CPI之謎

費雪公式:MV=PQ,即貨幣x流速=商品和服務x價格。

相信大家應該都知道,中國印鈔量一度佔據地球的一半,但奇怪的是,中國的CPI並不高!即便剔除八、九十年代市場不健全時期,2001-2011年,中國年均M2增速也達到了18.32%,但詭異的是,這段時間公布的CPI均值是2.45%。

2001-2011年間中國的CPI年度變化情況一覽(作者博客)

按理說,高速印鈔(不會馬上,但會逐漸)會反映到通脹之上,但CPI數據與印鈔速度長期相差甚遠,也與居民買包子的感受大不相同,這導致中國的數據問題飽受國內外詬病。

問題因何而生?無非是數據的採樣和加權的問題。因為CPI數據是通過取樣和加權得出來的,它不是全局數據!它容易產生採樣遺漏,也容易產生權重低估。而佔據居民生活成本一大半的房子,被剔除出CPI採樣之外,成為CPI失真的最大來源。

02 微調空間?

美國和日本都有公布非常詳盡的CPI權重構成數據,但中國的CPI權重一直都是「秘密」,中國國家統計局從來沒有正式公開過分類商品和服務的具體權重,一般都是市場從業人員在統計局數據公布後進行反向倒推,得出大致權重。

由於CPI權重構成不公開,即算不考慮CPI取樣過程中的紕漏,也會有一些微調的遐想空間。

03 巧合?

中國傳統慣例是CPI權重五年一大調。特別巧合的是,每次權重調整,都會導致新口徑CPI相較於老口徑更低!

2011年CPI權重調整時,恰逢2008投資後遺症顯露,物價暴漲、房價暴漲,是否應將房價計入CPI成為當時爭議的熱點。但最終房價被剔除,當時統計局曾解釋,參考國際標準,房價不直接計入CPI,是因為購房是一次購買,多年使用,與當年消費價格指數不同步。但實際上,澳大利亞、紐西蘭等國是將購房支出視為消費,美國、加拿大以及歐盟一些國家在CPI計算中同樣會考慮住房成本的變動趨勢。

2011年CPI權重調整後,食品類權重被壓低,居住類權重被提高。但居住類數據採樣即不採用購房數據、也不採用房租數據,而是採用建築材料、物業管理費用、貸款利率、維護費用等子項代替房租,計入居住成本,佔據房價最大頭的地價被剔除。

然而,房價暴漲是由地價上漲驅動,並不是磚價上漲驅動,2011年權重調整在之後的十年都完美的避開了地價上漲對CPI數字的推升。居住成本被嚴重低估,但居住權重卻被提高;食品價格暴漲,食品權重卻被降低,這就導致2011年權重調整後中國CPI數據遠低於預期。

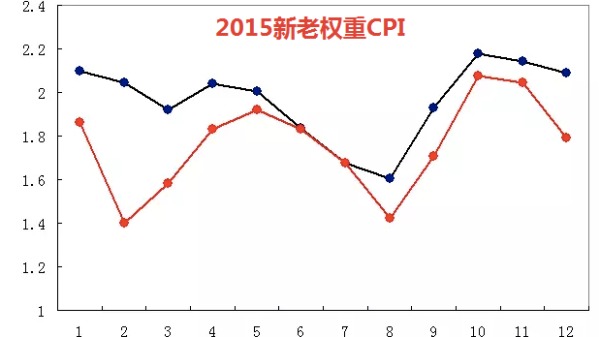

2016年CPI權重調整中,食品類權重再次被壓低。權重調整後,CPI數據再次被壓低。

新(紅線)老(藍線)權重下2015年1-12月的CPI走勢(作者博客)

這肯定是巧合!

04 聞弦歌而知雅意

是不是巧合不重要,是不是懂了才重要!

通脹度量將資產價格納入什麼意思?房子就是中國居民最大的一塊資產嘛,這擺明說是將買房納入CPI採樣,提高房子權重嘛!

2011年有很多聲音想將房子納入CPI考量,但卻最終沒能成功,2020年怎麼突然就放風要納入了?這代表房價未來什麼走勢?

有提高的,自然有下降的,什麼類型權重下降了?這又代表什麼走勢?

應該,你猜得到的!……

PS:11月27日,央行發布的三季度貨幣政策執行報告中強調:中國CPI不存在長期通脹或通縮的基礎……