中國做好刺破泡沫、直面金融危機的準備了嗎?(圖片來源:Peshkov/Adobe Stock)

【看中國2020年8月3日訊】7月30日,中共政治局會議召開,分析研究當前經濟形式,定調部署下半年工作。會議指出,要確保宏觀政策落地見效。財政政策要更加積極有為、注重實效。要保障重大項目建設資金,注重質量和效益。貨幣政策要更加靈活適度、精準導向。要保持貨幣供應量和社會融資規模合理增長,推動綜合融資成本明顯下降。要確保新增融資重點流向製造業、中小微企業。宏觀經濟政策要加強協調配合,促進財政、貨幣政策同就業、產業、區域等政策形成集成效應。

這與政府工作報告中「引導廣義貨幣政策供應量和社會融資規模增速明顯高於上年」的措辭形成明顯對比。

貨幣政策邊際收緊的信號出現了。

一 被動收緊 or 主動收緊?

實際上,貨幣政策邊際收緊的信號在本輪政治局會議召開之前已經出現。

以SHIBOR(3M)來觀測,早在5月底,貨幣政策已經開始邊際收緊,SHIBOR利率走勢中已經表達出了政策信息,政治局會議上則得到了進一步的確認。

在筆者之前的文章中,多次表達觀點認為中國的貨幣政策無法持續寬鬆,內通脹外匯率將形成貨幣政策的制約。但當前CPI低位,內通脹制約下降。而外匯匯率的制約,實際上也有一點空間。

據筆者長期對匯率跟蹤觀察,央行在考慮外匯匯率制約上,已經不太關注經常項(進出口貿易)問題,關注重點在金融項上,央行貨幣政策的底線是不造成金融項資本外流。

從這點來考量,央行貨幣政策尚有一點空間。

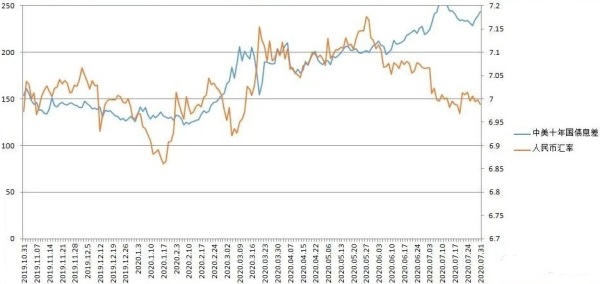

美中十年國債息差和人民幣匯率之間的對應關係(作者博客)

上圖是美中十年國債息差和人民幣匯率的對應關係,顯示海外熱錢在持續流入中國。從歷史關係來看,人民幣匯率貶值至7.2仍然可以維持金融項平衡。

外管局數據已經驗證了上圖的歷史正確性。2020年1-5月,上圖兩條線交叉穿越,大體維持同向波動,銀行代客涉外收付款數據中,資本和金融賬戶(熱錢)1-5月累計順差17億美元,金融項基本平衡。但到了6月,兩條線走勢分化,隨後,6月資本和金融賬戶大幅順差236億美元,與上圖反映出的熱錢流動趨勢完全一致。

由此也可以確認,外匯匯率對央行貨幣政策的制約未至邊際,內通脹也保持在低位,當前貨幣政策邊際收緊具有一定的主動性,並非完全被動。

二 主動收緊的理由

中國主動收緊貨幣政策的動機或源於以下幾點:

1)美元指數持續下滑的背景下,中國貨幣政策的邊際收緊,有利於引導海外熱錢流入中國,海外資金流入既可以補充中國流動性,也有利於減輕人民幣匯率壓力。通過引導熱錢流入,經常項逆差和匯率強勢就可以並存,也就是「里根大循環」模式。

2)根據利率平價理論,美元指數下滑與美債收益率下滑形成嚴重衝突。兩者同時走低將導致美國資金加速外流,資金外流將導致美債缺少買家,從而迫使美債收益率升高,最終驅動利率平價。而美債收益率升高將會導致中美國債息差收窄,加大中國資金外流風險。中國提前主動收緊貨幣政策可以預留對抗未知風險的政策空間。

3)疫情得到控制,金融風險重新開始得到重視,寬鬆貨幣政策加大了中國發生金融危機風險。

早在2015年,中國就提出了去槓桿目標,為什麼要去槓桿?無非就是為了防範金融危機。但實際上,自2015年開始的去槓桿幾無成效。

2016年,中國宏觀槓桿率239.7%;

2017年,中國宏觀槓桿率248.1%;

2018年中國宏觀槓桿率239.3%,是提出去槓桿目標後,僅有宏觀槓桿率有所下降的一年,隨即去槓桿引發2018年年末的暴雷潮,去槓桿戛然而止;

2019年,中國宏觀槓桿率上升至245.4%;

2020年一季度大幅飆升至259.3%;

2020年二季度再度飆升至266.4%。

宏觀槓桿率決定了金融危機爆發的機率,還決定了危機的破壞程度和危機蔓延的範圍。

三 槓桿率如此之高,為什麼危機還未爆發?

流動性突然枯竭從來都是金融危機爆發的直接原因,2008年次貸危機爆發就源自流動性的突然枯竭,流動性與兩個因素有很強關聯性:

1)恐慌情緒

完全由流動性驅動的市場會因缺少基本面支撐(當前經濟負增長而股市屢創新高就是一種完全由流動性驅動的市場)而極其容易發生恐慌。而當市場發生恐慌之時,每個人都懼怕債務收不回來,資金借出方就會惜貸(尤其是沒有保險覆蓋的那部分資金),擠兌隨之發生(擠兌不僅僅表現在居民擠兌銀行,還可能發生在銀行間市場,比如包商銀行事件之後,銀行間市場減少對中小銀行的資金借出,就是對中小銀行資金的擠兌),流動性隨之蒸發。歷史上多數危機在宏觀槓桿率還比較低時就已經爆發,這是因為情緒具有多變性,這導致宏觀槓桿率很難積累至如此之高。而央行的兜底,讓宏觀槓桿率可以一高再高。

2)央行干預

現代央行已經脫離了金本位的制約,名義上央行有無限放水的能力,央行大力度釋放流動性可以緩衝恐慌情緒誘發的流動性蒸發。對央行能量的信心,也有助於平抑市場恐慌,帶來狂熱情緒(風險偏好升高),當人們不再憂懼資金損失之時,流動性就會自動出現。央行放水會產生雙重釋放流動性的效果。

如果沒有央行的存在,那麼每一次市場情緒由狂熱向恐慌的轉變都會產生一次或大或小的金融危機。金融危機的爆發模式將是高頻度低量能。但有了央行的存在,小的危機就可以被解決,代價是每一次危機獲得解決,都伴有流動性大幅寬鬆,表現為基準利率的逐級下降,直至利率歸零。

在流動性較弱的市場中,狂熱和恐慌效果也比較小。隨著流動性的一再增強,狂熱和恐慌的效果也在迅速增加。每一次流動性釋放在刺激狂熱壓制恐慌的同時,也在製造未來更大的恐慌。

人具有厭惡風險的天性,這決定了恐慌的對情緒的影響將遠超狂熱,流動性越充沛的市場,恐慌情緒起效越迅速、越有力。

隨著央行利率歸零,人們會對央行是否還有能力平抑如此迅猛有力的恐慌發生疑問。疑問一旦產生,流動性蒸發問題將變得棘手,央行單方面釋放流動性會無法得到市場的呼應,甚至於央行釋放的流動性會完全被市場恐慌所窖藏。

這個時候,流動性危機就會在多次被扑滅之後最終爆發,隨之金融危機徹底爆發。

在一個流動性異常充沛的市場,金融機構和實體企業已經將未來的流動性充沛納入預期,預期未來整個社會將在流動性充沛的基礎上運作,但一旦發生央行無法迅速平抑的恐慌,流動性驟然消失,整個社會的運轉基礎就會消失。

社會運轉會驟然停頓,金融市場危機迅速向實體經濟擴散。2008年美國次貸危機就是由流動性驟然消失而引發,並迅速向實體經濟擴散,美國經濟迅速由增長變為萎縮。

央行的干預,讓金融風險可以久拖而不爆發。但也正是因為央行的干預,將危機的爆發模式由高頻次低量能硬生生改造成低頻次高量能,歷史上百年難遇的危機在近代頻繁發生,危機規模越來越大,影響越來越深,皆是央行的功勞。

哈耶克在其《貨幣的非國家化》中認為各國央行根本就不應該存在。

四 直面金融危機?

從次貸危機解決過程來看,美聯儲貨幣寬鬆自2008年一直持續到2015年,這代表修復一次大的市場恐慌耗時極長。短時間內寬鬆政策退出極其容易導致恐慌情緒的反覆,或會誘發二次災害。

但在持續半年的大力度寬鬆之後,中國央行貨幣政策試圖轉向邊際收緊,然而這個時長並不足以徹底修復疫情所帶來的市場恐慌。受到流動性充沛刺激而臨時升高的風險偏好,會伴隨流動性下降而下降,恐慌情緒非常容易反覆。

舉個例子方便大家理解,拿中國房價來說,2008年房價大跌,至今房價已持續上漲10多年,2008年關於房市的恐慌情緒已經伴隨著時間逝去而被完全修復。這個時候即算流動性收緊,恐慌情緒也不會反覆,收緊流動性不會產生恐慌性拋房潮。但假如2009年央行突然收緊流動性,房市的恐慌情緒就很容易隨著流動性的下降而上升,2008年房價下跌誘發的恐慌情緒就會反覆,高概率會誘發恐慌性房產拋售潮。

由上可知,除非中國已經做好了刺破泡沫直面金融危機的準備,否則的話,個人不認為中國央行具備退出貨幣寬鬆的條件,流動性的收緊很快會誘發恐慌情緒反覆,貨幣政策將再次被迫放寬。

直面金融危機的準備似乎永遠也不可能做好,個人傾向於認為貨幣政策會持續寬鬆,直至內通脹外匯率的制約臨界,貨幣政策空間完全消失,最終直面金融危機。

節點何時到來?大概以月計量!

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。